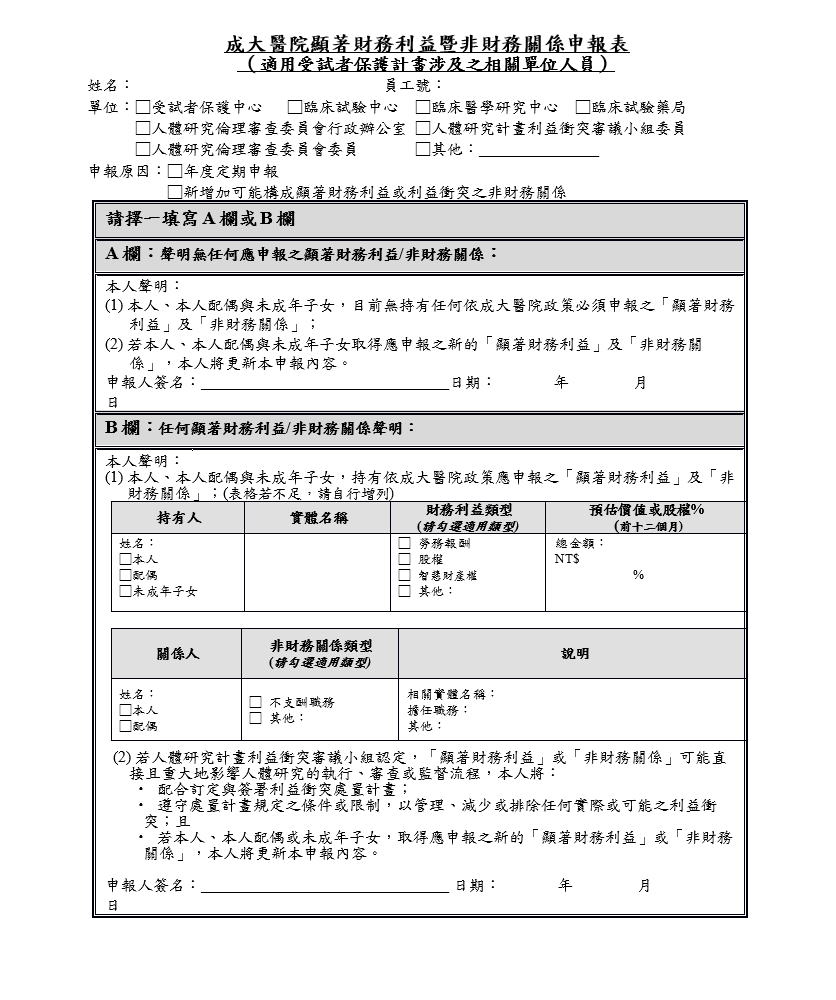

一、依據

依據本院「財務利益及非財務利益關係申報標準書」相關規範,本院受試者保護計畫涉及之相關單位人員,需向受試者保護中心申報自計畫相關之臨床研究委託者及其相關的實體(註1)所獲得,可能對研究造成重大影響、或預期可能自研究的成果得利之顯著財務利益,以及可能構成利益衝突之非財務關係。

註1實體-任何法人、合夥事業、獨資事業、有限責任公司、有限責任合夥事業、行號、加盟商、協會、組織、持股公司、聯合持股公司、破產管理人、事業或不動產信託、或其他為營利或慈善目的設立之法律實體。

二、申報人員

本院受試者保護計畫涉及之相關單位人員,包括其配偶和未成年子女。受試者保護計畫涉及之相關單位人員包括受試者保護中心、人體研究倫理審查委員會、臨床試驗中心、臨床醫學研究中心暨臨床試驗藥局成員以及人體研究倫理審查委員會暨人體研究計畫利益衝突審議小組委員。

三、申報時間

(一) 每年1月31日前申報前一年度是否持有下列各款之財務利益/非財務關係。

(二) 若財務利益狀況/非財務關係之改變,並構成顯著財務利益(指自新取得財務利益之日起回溯12個月之財務利益總和達顯著利益門檻)或利益衝突之非財務關係時,應於30日內更新申報資料。

四、定義

(一)「顯著財務利益」指下列任ㄧ:

1. 受試者保護計畫涉及之相關單位人員與其配偶以及未成年子女,於申報前12個月期間,自單一臨床研究委託者(如藥廠、生技公司)收受之報酬(如顧問費、演講費、出席費等)、捐贈、禮品及其他具金錢價值之給付,超過新臺幣150,000元以上者。

2. 受試者保護計畫涉及之相關單位人員與其配偶以及未成年子女,自與於本院執行人體研究計畫相關之人體研究委託者及其相關的實體之股權總額,符合下列任一條件:參考公開價格、或其他公平市場價值之合理衡量認定下,價值超過新台幣150,000元;或所代表任何單一實體之所有股權超過5%。

3. 智慧財產權(例如,專利、著作權和該等權利之權利金)。

上述財務利益指具貨幣價值之任何項目,包括但不限於,薪資或其他勞務款項(例如,顧問費、演講費、鐘點費、出席費、服務收入或類似費用、與研究相關且可能受研究結果所影響的金錢補助等)、股權(例如,股票、認股權或其他與研究相關且可能受研究結果所影響的所有權利益)。不包括下列:

1. 由臨床研究委託者支付給本院,再經由本院發給個人,因執行臨床研究所需,且試驗合約所明訂之合理費用。

2. 持有共同基金。

3. 參加公立或非營利機構所舉辦之學術活動、委員會、專家小組或類似會議,且與該研究計畫不相關,所獲得之演講費、鐘點費、出席費、服務收入或類似費用。

(二)可能構成利益衝突之非財務關係:

受試者保護計畫涉及之相關單位人員或其配偶擔任人體研究委託者及其相關實體之不支酬主管職或顧問。